Boleto Bancário: Guia Prático de Emissão e Integração com Sistemas

O boleto bancário ainda ocupa posição de destaque entre os meios de pagamento no Brasil, mesmo com o avanço rápido de alternativas digitais. Aplicativos de gestão como os desenvolvidos pela Sfhera Software Tecnologia têm tornado a emissão e o controle desse método algo cada vez mais simples, seguro e adequado à realidade do varejo e da alimentação. Neste artigo, apresentamos de forma clara como emitir um boleto, os principais benefícios dessa modalidade e como sistemas integrados otimizam todo o processo para empresas de diversos portes.

O que é, afinal, o boleto bancário?

O boleto é um documento padronizado, regulado pelo Banco Central e pelos bancos, que permite a cobrança de valores entre pessoas físicas, empresas e o poder público. Ele está presente há décadas e, mesmo diante de tantas inovações, segue relevante por atender um público muito amplo: consumidores bancarizados e também parte da população que, por diferentes razões, ainda não conta com acesso total a contas digitais ou crédito.

Além de garantir acessibilidade, o boleto oferece eficiência para aqueles que buscam controlar pagamentos, recebimentos e fluxos de caixa com precisão. Entre seus principais elementos estão: código de barras, informações da empresa emissora, valor, data de vencimento, instruções de pagamento e todos os dados para identificar transações.

O boleto conecta lojas, restaurantes, distribuidores e o consumidor final de forma rápida e rastreável.

Diferenças entre boleto registrado e não registrado

Ao falarmos sobre emissão de boleto bancário nos dias atuais, é essencial entender a distinção entre dois modelos: o registrado e o não registrado. Desde 2018, a modalidade registrada se tornou praticamente obrigatória, trazendo mudanças importantes para lojistas e clientes.

Boleto registrado

No boleto registrado, todas as informações da cobrança são comunicadas ao banco emissor antes do envio ao pagador. Isso promove mais segurança, pois cada documento possui um registro detalhado e pode ser acompanhado em tempo real. Recebemos notificações em caso de pagamento, atraso ou necessidade de protesto. O Pagador, por sua vez, conta com mais opções, podendo quitar o documento em qualquer banco, canal eletrônico ou casa lotérica.

Boleto não registrado

Já o não registrado, em desuso no Brasil, não gera comunicação do banco com a cobrança. No passado, era mais barato emití-lo, mas trazia riscos significativos: ausência de rastreio, possibilidade de fraudes e dificuldades para controlar inadimplência. Com a modernização do sistema bancário nacional, sua adoção deixou de ser recomendada e não atende mais às normas atuais.

O boleto registrado passou, assim, a ser a modalidade dominante, garantindo transparência e segurança para todos os envolvidos.

Emissão do boleto: como funciona o processo tradicional e o digital

Desde o tempo em que era comum enviar manualmente ordens de cobrança ao banco, muita coisa mudou. O embarque de sistemas digitais e automação facilitou demais a vida, sobretudo no varejo e nos estabelecimentos alimentícios. Para ilustrar, listamos o fluxo entre o processo tradicional e o atual:

Fluxo tradicional:

- Empresa acessa o sistema do banco parceiro.

- Preenche manualmente dados do cliente, valor e vencimento.

- Gera boleto em PDF e compartilha por e-mail ou impresso ao freguês.

- Acompanha pagamentos consultando extratos e lançamentos bancários, muitas vezes sem integração direta ao controle financeiro interno.

Esse processo era sujeito a atrasos, erros de digitação, duplicidade de informações e dificultava a conciliação. Muitas vezes, não havia alerta em caso de inadimplência ou dificuldades no rastreio dos pagamentos.

Fluxo digital e integrado:

- O módulo financeiro do ERP recebe a ordem de cobrança diretamente do vendedor, balcão ou sistema de faturamento.

- Dados do cliente e do produto são automaticamente transferidos para o banco.

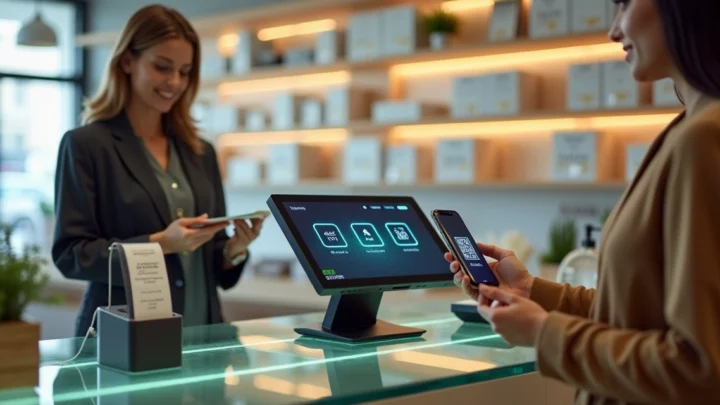

- O boleto já sai preenchido, pode ser enviado por WhatsApp, SMS ou e-mail ao consumidor.

- Pagamentos são acompanhados pelo próprio sistema, que atualiza o status na base de dados e mostra em tempo real a quitação ou atraso.

Dessa forma, a automação se mostra peça-chave para dar mais agilidade e precisão ao processo de cobrança. Em nossos projetos, destacamos sempre a facilidade e segurança desse fluxo para quem precisa administrar dezenas, centenas ou milhares de transações ao mês.

Como emitir boletos bancários em sistemas de gestão integrados

Quando optamos por sistemas de gestão integrados, como as soluções da Sfhera Software Tecnologia, o procedimento para gerar boletos passa a ser quase instantâneo e, principalmente, conectado com tudo o que envolve estoque, vendas, cadastro de clientes e conciliação financeira.

Confira nosso passo a passo prático para a emissão moderna:

-

Emissão do pedido: A venda é lançada no sistema (presencial, telefônica, delivery ou e-commerce). A plataforma já armazena as informações essenciais do cliente, tipo de produto ou serviço e condição de pagamento.

-

Geração do título: A cobrança é criada automaticamente, vinculada ao pedido realizado. O sistema preenche valor, prazo, juros (se necessário) e todas as instruções de pagamento.

-

Integração bancária: Essa etapa é feita por meio de API, garantindo comunicação direta com o banco parceiro e registro imediato do título. Sem essa integração, seriam necessários arquivos de remessa e retorno, que demandam mais tempo.

-

Envio do boleto: O documento pode ser disponibilizado no portal do cliente, enviado por e-mail, link de WhatsApp, SMS ou impresso. O formato já segue o padrão bancário, com QR Code, código de barras e todas as informações essenciais.

-

Controle de pagamento e baixa: Sempre que o cliente pagar, o status da cobrança já é atualizado no sistema, alertando contas a receber, estornos, protestos ou necessidade de reemissão.

É essa integração que reduz trabalhos manuais, falhas humanas e traz mais conveniência para todos os lados. É comum, ao adotar nosso ERP, clientes relatarem aumento no número de cobranças liquidadas e uma experiência fluida tanto para seus consumidores como para o setor financeiro.

Benefícios da automação por API na geração e controle de boletos

A tecnologia API revolucionou a relação de empresas com rotinas financeiras. Ao integrar diretamente a plataforma de gestão com bancos e gateways de pagamento, API permite criar, registrar, conciliar e até cancelar boletos de forma simples – tudo em tempo real.

Entre os benefícios que observamos com nossos clientes, destacam-se:

- Redução de fraudes – já que cada título é único, impossível de ser alterado manualmente após o registro no banco.

- Atualização em tempo real sobre pagamentos; elimina atrasos na conciliação financeira.

- Rastreabilidade total – cada boleto tem histórico completo, facilitando auditorias e ações de cobrança.

- Flexibilidade para programar notificações automáticas ao cliente: lembretes de vencimento, alertas de pagamento, protesto e renegociação.

- Escalabilidade – empresas podem emitir milhares de boletos mensais sem criar um gargalo para o time financeiro.

Essas vantagens não são exclusivas de grandes varejistas. Restaurantes, bares, redes de delivery, clínicas, distribuidores e prestadores de serviço de todos os portes já podem se beneficiar da robustez de APIs.

A automação agiliza o recebimento e reduz drasticamente o tempo gasto com cobranças manuais.

Segurança e prevenção a tentativas de fraude

A segurança é outro ponto crítico. Em operações tradicionais, o envio manual de boletos por e-mail abria espaço para interceptações indevidas. Basta um golpista trocar os dados bancários, e o pagamento pode ir para terceiros. Com a automação via API, a transmissão direta entre sistema e banco minimiza riscos e atende exigências das normas bancárias.

Além disso, o QR Code no boleto e o vínculo com o CNPJ emissor tornam cada documento praticamente inalterável, combatendo adulterações. Isso gera confiança para todos os envolvidos e torna a empresa menos vulnerável a crimes financeiros.

Integração entre boleto e Pix

O Pix, lançado em 2020, transformou o cenário de pagamentos no Brasil, com queda acentuada no uso de cheques e aceleração nos recebimentos digitais. Mas é curioso perceber que o boleto não perdeu espaço: na verdade, se reinventou.

Hoje, é comum integrar o boleto às funcionalidades do Pix. Sistemas modernos, como os da Sfhera Software Tecnologia, já emitem o documento com QR Code do Pix. Assim, o cliente escolhe pagar com boleto no caixa ou escanear o código com o celular e quitar instantaneamente.

Essa adaptação alinha tradição e modernidade. O lojista recebe o dinheiro muito antes, elimina riscos de atrasos, e ainda pode associar o comprovante ao pedido de forma automática, zerando pendências manuais.

Além disso, as APIs para Pix potencializam o controle financeiro, geram extratos detalhados e aumentam a segurança tanto para o pagador quanto para o recebedor. Essa junção reduz erros, acelera fluxo de caixa e ainda amplia o leque de clientes.

Situações práticas da integração Pix + boleto

- Venda parcelada para quem não tem cartão: O restaurante pode emitir um carnê de boletos para pagamento mensal, mas também permite quitação por Pix. O cliente opta pelo canal mais conveniente.

- Cobrança recorrente: Clínicas, escolas e academias podem enviar boletos já com opção de pagamento instantâneo via QR Code, agilizando mensalidades e reduzindo inadimplência.

- Pedido por WhatsApp: O atendente gera o boleto, envia o link e, se o cliente preferir, paga direto usando o Pix pelo celular.

Esse novo cenário favorece negócios que precisam oferecer alternativas flexíveis e, ao mesmo tempo, garantir controle absoluto das suas receitas.

Custos, taxas e fluxo de compensação de boletos

Todo sistema bancário carrega custos, sejam eles diretos (taxas bancárias pela emissão e liquidação do boleto) ou indiretos (infraestrutura, mão de obra e tempo para controle manual). Por isso, entender o fluxo financeiro é essencial para negócios saudáveis.

Sobre taxas bancárias

Ao emitir boletos registrados, os bancos cobram pelo serviço. A tarifa pode incidir:

- Na emissão ou registro do boleto.

- No processamento do pagamento ou baixa automática.

- No protesto por inadimplência, se necessário.

O valor varia conforme o volume, negociação e banco. Sistemas integrados conseguem reduzir o número de boletos em aberto, eliminar duplicidades e evitar cobranças indevidas.

Fluxo de compensação

Após o pagamento, o valor fica disponível para a empresa conforme o D+1 ou D+2 útil, a depender do banco e do modelo de integração. Com Pix, o crédito pode ocorrer em segundos; já o boleto tradicional segue trâmites bancários padronizados.

A correta conciliação evita dores de cabeça no fechamento do mês e torna a contabilidade muito mais transparente.

Maneiras de evitar inadimplência

O gerenciamento inteligente dos boletos é uma arma poderosa contra atrasos e calotes. Algumas práticas testadas e aprovadas pelas empresas do nosso portfólio:

- Envio de lembretes automáticos antes do vencimento – via app, e-mail, SMS ou WhatsApp.

- Negociação facilitada de renegociação dentro do próprio sistema, sem papéis ou burocracia.

- Protesto automatizado nos casos mais graves, reduzindo perdas com dívidas antigas.

- Visibilidade centralizada de todos os títulos pendentes e liquidados.

Quando aliamos tecnologia, boa comunicação e análise constante dos resultados, a tendência é um ciclo saudável, com menos inadimplentes e mais previsibilidade de caixa.

Boleto bancário e a inclusão de quem não tem conta em banco

O Brasil ainda conta com milhões de pessoas desbancarizadas, ou com acesso parcial a serviços financeiros. O boleto tem papel fundamental nessa realidade. Quem não tem cartão ou conta bancária pode pagar a cobrança em lotéricas, correspondentes bancários ou terminais próprios, o que garante vendas e receitas para negócios dos mais variados segmentos.

O setor alimentício, por exemplo, lida diariamente com clientes que preferem administrar suas despesas dessa forma; o mesmo vale para quem consome serviços recorrentes, como manutenção, cursos ou assinaturas. Por isso, oferecer o boleto amplia o alcance do negócio, traz mais clientes e reduz barreiras de entrada.

Em nossas consultorias, muitas vezes ouvimos relatos de comerciantes pequenos que conquistaram público fiel justamente por adaptarem suas formas de recebimento ao perfil local/da sua comunidade. Um simples documento bancário pode ser a diferença entre vender ou perder o cliente para a informalidade.

Controle financeiro e conciliação automatizada

Controlar os recebíveis é um desafio constante. A conciliação – isto é, saber se o que entrou no sistema bate com o que caiu na conta bancária – costuma ser o grande gargalo para quem não aposta em tecnologia. Soluções integradas de gestão como as que oferecemos tornam o dia a dia mais leve, pois:

- Todos os pagamentos entram automaticamente nas contas a receber.

- Alertas automáticos ajudam a cobrar atrasados.

- Relatórios trazem um raio-x sempre atualizado das finanças.

- O time financeiro ganha tempo para decisões estratégicas, não tarefas operacionais.

Um ponto frequentemente citado por nossos clientes é a facilidade para identificar rapidamente quem pagou, quando, por qual canal e ainda projetar o impacto dos recebimentos futuros sem precisar “caçar” informações em cada banco ou criar planilhas paralelas.

Esse ganho coletivo se traduz em mais energia para vender, atender clientes e conquistar diferenciais, como programas de fidelidade, ofertas personalizadas e experiências mais próximas. A automação do boleto é só a porta de entrada para uma gestão digital e conectada.

Na categoria de finanças do nosso blog, temos diversos conteúdos sobre como pequenas adequações e tecnologia podem transformar resultados financeiros.

O papel do suporte imediato e plataformas completas

A experiência recente mostra que tão importante quanto a tecnologia é a presença de um suporte rápido, eficiente e resolutivo. Sabemos como erros em cobranças ou atrasos podem afetar a reputação e a rotina de qualquer negócio, especialmente em mercados competitivos.

Por isso, destacamos a necessidade de contar com sistemas que oferecem atendimento imediato, preferencialmente omni-channel, WhatsApp, telefone, chat e plantão estendido. Nada pior do que perder vendas ou frustrar clientes por conta de uma cobrança duplicada ou boleto fora de padrão.

A plataforma deve ir além: integrar boletos ao Pix, cartões, contas digitais, contratos e outras soluções. Assim, a empresa ganha um ecossistema único para gerir documentos fiscais, automatizar cobranças recorrentes, emitir relatórios em tempo real e customizar seus fluxos internos.

Nosso objetivo na Sfhera Software Tecnologia sempre foi unir tecnologia, experiência do usuário e atendimento consultivo para transformar a maneira como lojistas e restaurantes administram suas receitas e expandem seus negócios. É possível abordar mais dicas e informações relevantes em artigos como este exemplo detalhado de automação de cobranças, disponível em nosso blog.

Cases e situações do dia a dia: o boleto na prática

Para ilustrar, compartilhamos exemplos frequentes entre nossos clientes e parceiros:

- Uma distribuidora de alimentos que emite boletos para centenas de pequenos bares e restaurantes. Sem sistema integrado, o controle seria quase impossível – mas automatizando, ganhou rastreabilidade, reduziu perdas e melhorou o relacionamento com clientes.

- Um restaurante de bairro, tradicional, seguiu emitindo boletos mensais para clientes fiéis mesmo após adoção do Pix. Muitos ainda preferem controlar despesas do mês dessa forma, o que mantém a fidelização e amplia o faturamento.

- Empreendedores do delivery que adotaram o sistema white-label da Sfhera Software Tecnologia passaram a emitir boletos, cartões e Pix de forma unificada, reduzindo inadimplência e projetando bonificações para adimplentes.

Em todos os cenários, a automação do boleto não é luxo: é pré-requisito para quem deseja modernizar processos, controlar despesas e receitas e dar foco ao crescimento.

Em outros estudos de caso disponíveis em nosso blog, é possível explorar experiências reais de transformação financeira pelo uso dessa tecnologia.

Considerações finais

O boleto bancário permanece um pilar da economia brasileira, com força para atender públicos diversos, transações de pequeno e grande valor e integrar o mundo físico ao digital. Automatizar a emissão e conciliação desse meio, por meio de sistemas integrados e APIs com bancos, é algo que está ao alcance de empresas de todos os tamanhos. O impacto direto é medido em redução de inadimplência, facilidade de acompanhamento de receitas, inclusão de novos clientes e carreira financeira saudável.

Ao escolher plataformas sólidas e suporte imediato, negócios do varejo, serviços e alimentação conquistam tranquilidade para crescer e adaptam-se rapidamente às evoluções do mercado, como a integração com Pix, notificações inteligentes, relatórios em tempo real e relacionamento mais próximo com o consumidor final.

Se busca melhorar a gestão da sua empresa, seja ela pequena ou de grande porte, conheça as soluções da Sfhera Software Tecnologia. Conte com nossos sistemas, aplicativos e especialistas para transformar cobrança e recebimento em processos fáceis, seguros e que cabem na sua realidade. Fale com nossos consultores e veja como um boleto pode ser o começo de um novo ciclo para sua gestão financeira.

Acesse outros conteúdos em nosso blog e descubra como a jornada do cliente pode ser mais eficiente, humana e digitalizada!

Perguntas frequentes sobre boleto bancário

O que é boleto bancário?

O boleto bancário é um documento financeiro emitido por empresas, prestadores de serviço ou instituições públicas para realizar cobranças. Ao ser pago em bancos, lotéricas ou por meios digitais, o valor é transferido para a conta do emissor. É uma forma segura, regulamentada e acessível para receber pagamentos no Brasil, inclusive de quem não possui conta bancária.

Como emitir um boleto bancário?

Para emitir um boleto, basta contar com sistema de gestão, ambiente bancário autorizado e cadastro do cliente. A emissão acontece pelo ERP, sistema bancário próprio ou aplicativo, preenchendo os dados de cobrança. Sistemas modernos integram todo o processo e já enviam o documento de forma eletrônica para o cliente, com total rastreabilidade e controle de liquidação.

Quais as vantagens de usar boleto?

Usar boleto amplia as opções de recebimento, alcança clientes sem cartão ou conta bancária, reduz taxas de inadimplência (com automação), permite parcelar vendas e simplifica controles. É também um instrumento de inclusão financeira e flexibilidade para quem deseja adaptar meios de pagamento ao perfil do seu público.

Como integrar boleto ao meu sistema?

A integração do boleto ao sistema é realizada por meio de APIs bancárias, conectando direto o módulo financeiro do ERP à instituição financeira cadastrada. Esse processo automatiza a geração, registro e acompanhamento dos pagamentos, proporcionando rastreabilidade, segurança e controle em tempo real das receitas.

Quanto custa gerar um boleto?

O custo por boleto depende das tarifas do banco emissor, do volume emitido e das integrações realizadas. Em geral, há cobrança por emissão, registro e liquidação, além de possíveis tarifas em caso de inadimplência ou protesto. Soluções integradas ajudam a reduzir o número de títulos pendentes e custos operacionais, aumentando o retorno financeiro da operação.